پشتیبانی از دانلود های ناموفق

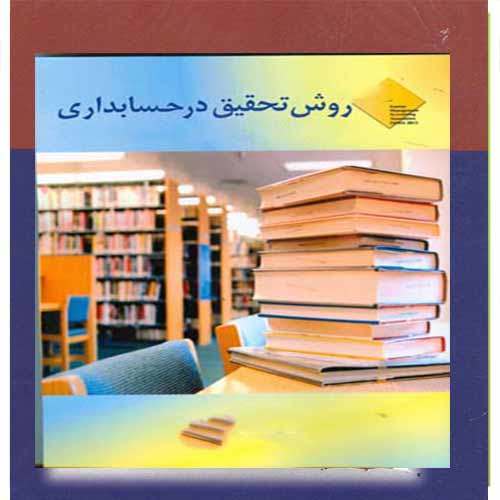

روش تحقیق در حسابداری | ppt + pdf

خرید و دانلود آنی

شماره پشتیبانی

09103705578

روش تحقیق در حسابداری آشنا سازی دانشجویان عزیز با انواع روشهای تحقیق و زمینه های کاربردی آن ها

فایل روشهای تحقیق در حسابداری در دو فرمت پاورپوینت و پی دی اف قرار داده ایم برای دانشجویان عزیز

تعداد اسلاید پاورپوینت در↵ ۲۷۸ و در فایل پی دی اف هم↵ ۲۷۸ صفحه تهیه و تنظیم شده است

و قابل ویرایش می باشید فایل جزوه روش تحقیق در حسابداری آماده برای شما دانشجویان عزیز

پست قبلی که گذاشته شد در مورد ↵ حسابداری منابع انسانی بود و اگر احتیاج این فایل داشتید

می توانید روی آن کلیک کنید و به صفحه اصلی هدایت شوید.

علیرضامقدسی -روش تحقیق در حسابداری ارایه دهنده:

علیرضا مقدسی

روش تحقیق در حسابداری

•تعداد واحدهای درسی: ۳ واحد

•تعداد جلسات درسی: ۲۴ جلسه

•پیش نیاز: آمار و کاربرد ان

•نوع درس: پایه

روش تحقیق در حسابداری

روش تحقیق در حسابداری اهداف درسی:

۱- اشنایی با اصول و مفاهیم تئوری و عملی روش تحقیق

۲- اشنایی با چگونگی بکارگیری تکنیک های روش تحقیق در حسابداری

ارزشیابی:

۱- امتحان میان ترم: ۵ نمره

۲- کار عملی: ۵ نمره

۳- امتحان پایان ترم: ۱۰ نمره

علیرضامقدسی -روش تحقیق در حسابداری

محتوای آموزشی:

۱- مطالب کلاسی

۲- کتب

۳- مقالات علمی

۴- بازدید علمی از مراکز پژوهشی و کتابخانه

منابع و ماخذ اصلی درسی: ردیف عنوان نام نویسنده یا نویسندگان نام مترجم یا مترجمان انتشارات مقدمه ای بر روش تحقیق در علوم

اجتماعی محمدرضا حافظ نیا-سمت

سایر منابع و ماخذ درسی:

ردیف

عنوان

نام نویسنده

یا نویسندگان

نام مترجم

یا مترجمان

انتشارات

روش تحقیق و ماخذشناسی

ابوالقاسم طاهری

پیام نور

روش های تحقیق

در علوم رفتاری

زهره سرمد

عباس بازرگان

الهه حجازی

آگاه

روش های پژوهش در حسابداری و چگونگی ارزشیابی

آن در علوم انسانی

عزت ا… نادری

مریم سیف نراقی

بدر

مطالب اصلی و عمده:پژوهش در حسابداری

۱- مقدمه ای بر مفاهیم پایه و عملیاتی

۲- انتخاب، تعریف و بیان مسأله تحقیق

۳- تدوین فرضیه

۴- روش های تحقیق

۵- جامعه آماری، نمونه و نمونه گیری

۶- روش های جمع آوری اطلاعات

۷- تجزیه و تحلیل اطلاعات

۸- نتیجه گیری و ارایه پیشنهادها

۹- روش تدوین و نگارش گزارش نهایی

فصل اول:

مقدمه ای بر مفاهیم پایه و عملیاتی

Introduction

شناخت

فلاسفھ و دانشمندان برای آگاهی و کشف حقیقت پدیده ھا بھ منابع و مبانی مختلفی متوسل شده اند.

این منابع عبارتند از:

عقل

تجربھ

قلب و دل

وحی

…..-

راه های شناخت و کسب دانش پژوهش در حسابداری

Experience ۱ تجربه

Outhority ٢ ) استناد به مقام صلاحیت دار

Scientific Method ۴ ) روش علمی

Logic ٣) منطق

ابتدایی ترین و در عین حال فراگیرترین روش کسب اطلاعات است. در این روش اطلاعات ب یواسطه و به طور مستقیم توسط فرد استفاده کننده از

اطلاعات حاصل م یشود.

تجارب شخصی عمدتاً برخواسته از دانش حسی است.

دانش حسی به واسطه خطای احساس غیرقابل اطمینان و ناقص است .

محدودیت های تجربه پژوهش در حسابداری محدودیت در تجربه همه امور را نم یتوان تجربه کرد .

تجربه شدیداً تحت تأثیر ذهنیت افراد است .

۲۰ علیرضامقدسی -روش تحقیق در حسابداری

رجوع به کارشناسان ، متخصصان و مراکز ذیصلاح در زمین ههای موردنظر

پذیرش قول و فعل مقامات ذیصلاح به عنوان واقعیتهای قابل استناد

٢ استناد به مقام صلاحی تدار

ایا انان دچار » نحوه کسب دانش و اطلاعات از سوی مقامات صلاحیت دار

؟ « اشتباه نم یشوند

اختلاف نظر صاحبنظران در امر واحد

محدودیت های استناد به مقام صلاحی تدار

٣ منطق روش حسابداری

اگر به کمک عقل , دانش حسی توسعه داده شود دانش قابل اعتمادتری

حاصل م یشود .

منطق از دو طریق برای رسیدن به شناخت به انسان کمک می کند :

deductive method الف) روش قیاسی

inductive method ب) روش استقرایی

الف) روش قیاسی

قیاس در لغت به معنای سنجش ، اندازه گیری و تخمین است .

استدلال قیاسی نتیجه گیری با دلایل کافی از کل به جزء است یا رسیدن مدلل از قوانین کلی و عمومی به

موارد جزئی و خاص را گویند .

شاید اولین حرکت قابل ملاحظه در پیدایش رویکرد منظم و سیستماتیک برای کشف واقعیات باشد .

از کنار هم گذاشتن واقعیات پذیرفته شده و استنتاج یک نتیجه از ان , حاصل می شود .

تحقیق در حسابداری

اجزاء قیاس مقدمه کبری انسانی فانی است .

نتیجه علی فانی است .

مقدمه صغری علی انسان است .

محدودیتهای قیاس روش حسابداری نتیجه قیاسی منطقی به هیچ وجه از محدوده مقدمات فراتر نمی رود .

صحت نتیجه مستقیماً به صحت مقدمات بستگی دارد. اطمینان از صحت مقدمات از

اهمیت خاصی برخوردار است .

چون نتیجه فرٓایند تحقیق علمی تولید و کشف دانش جدید است ، پس این فرٓایند

نم یتواند صرفاً بر پایه استدلال قیاسی بنا شود .

ب) روش استقرایی در تحقیق حسابداری استقراء در لغت به معنای جستجو کردن و کنجکاوی کردن است .

استدلال استقرایی یعنی رسیدن ذهن از جزء به کل

بررسی اجزاء یک قضیه و رسیدن به یک حکم کلی

انواع استقراء

استقراء تام بررسی کلیه اعضاء یک مجموعه

استقراء ناقص بررسی گروهی از اعضاء یک مجموعه

تفاوت قیاس و استقراء

١) قیاس از کل به جزء و استقراء از جزء به کل

٢) پذیرفتن مقدمات قیاس مساوی است با پذیرفتن نتیجه قیاس ( اگر مقدمات قیاسی

را بپذیریم ولی نتیجه را نپذیریم دچار نوعی تناقض منطقی شد هایم) ولی در استقراء

اینچنین نیست. نپذیرفتن نتیجه در صورت پذیرفتن مقدمات تناقض عقلی و منطقی

ایجاد نمی کند .

۴- روش علمی :

روش حسابداری به این روش, روش حل مسئله ، روش عقلانی، روش استدلال قیاسی استقرایی ، روش

آزمایشی نیز گفته اند .

روش منظم شناخت و کسب دانش و اطلاعات است .

تغییر کنترل و هدایت شده یک موقعیت غیرثابت یانامعین به موقعیتی که از لحاظ

مشخصات و روابط کاملاً معین و ثابت است.

تحقیق علمی فرایٓند جستجوی منظم برای مشخص کردن موقعیت نامعین است .

۲۹ علیرضامقدسی -روش تحقیق در حسابداری

۱رسیدن ، بررسی ، مطالعه ، حقیقت و گاهی حقیقت یابی

٢ ) فعالیتهای منظمی که به تولید و کشف دانش جدید و سازمان یافته منتهی شود.

٣ ) فعالیت برای رسیدن به شناخت آنچه برای انسان ناشناخته است.

حسابداری منابع انسانی

حسابداری تورمی

توسعه حسابداری | حسابداری تحقیق و توسعه

حسابداری مدیریت

جزوه حسابداری صنعتی ۱

اولین نفری باشید که دیدگاهی را ارسال می کنید برای “روش تحقیق در حسابداری | ppt + pdf”

برای ثبت نقد و بررسی وارد حساب کاربری خود شوید.

محصولات مشابه

10,000 تومان

طرح توجیهی تولید نان لواش طرح توجیهی تولید نان لواش آماده در یک فایل ورد که توسط تیم دانشکده ها جمع آوری شده است برای بدست اوردن فایل کامل در باره این طرح توجیهی طرح تولید نان لواش باید هزینه اینترنتی پرداخت کنید تا فایل مورد نظر را بتوانید دانلود کنید. لطفا برای کمک برای

10,000 تومان

تأسیس و راه اندازی کارگاه خیاطی مقدمه به نام آنکه جان را فطرت آموخت . تأسیس و راه اندازی کارگاه خیاطی امروزه هنر خیاطی و شاخه های آن یکی از هنرهای بسیار گسترده و فراگیر است که کمتر بانوی ایرانی وجود دارد که از این هنر بی بهره باشد با عنایت به این

10,000 تومان

گزارش کار آموزی موتورخانه موتورخانه پیشگفتار پروژه کارآموزی خود را در شرکت فنی و مهندسی چادگذراندم . این پروژه شامل گزارش ها ، و تجربیاتی است که در شرکت به مدت ۲۴۰ ساعت کارآموزی ، ثبت شده است و مقایسه اطلاعات و تئوری های مختلف با عمل و اجرای کار صورت گرفته است. اینجانب نیز

10,000 تومان

تولید نان فانتزی |Fantasy Bread Production | طرح توجیهی تولید نان فانتزی در این پست در سایت دانشکده ها می خوایم یک طرح توجیهی قرار بدیم این طرح توجیهی در مورد تولید نان فانتزی است که ما قسمتی از متن توضیحات نان فانتزی صنعتی را برای شما قرار می دهیم و بعد از پرداخت می

20,000 تومان

پاورپورنت درمورد روشهای فیزیکی و شیمیایی روشهای فیزیکی و شیمیایی مجموعه مقالاتی است که با الکتروفورز ، اولتراسانتریفیوژ تحلیلی ، دیالیز ، اولترافیلتراسیون ، مبدلهای یون سلولز و جداسازی کروماتوگرافی ماکرومولکولها روی ژلهای متخلخل سروکار دارند. برخی مقالات کاربردهای رادیوایزوتوپ ها ، آنالیز نوری و تجزیه و تحلیل شیمیایی پروتئین ها ، کربوهیدرات ها ، لیپیدها

10,000 تومان

طرح توجیهی آموزش پرورش شتر مرغ موضوع: پرورش شتر مرغ چکیده طرح توجیهی پرورش شتر مرغ این طرح درنظردارد تعداد ۲۵۰ قطعه شترمرغ شامل ۱۵۰ قطعه ماده و ۱۰۰قطعه نررا درزمینی به مساحت ۱۲هزارمترمربع درشهرستان مرودشت ( جاده اسماعیل آباد ) روبروی روستای چهارطاق پرورش داده که اولین مزرعه پرورش شترمرغ دراستان فارس

20,000 تومان

پاورپوینت درمورد روشهای تصویر برداری در تشخیص سنگ کلیه موضوع تحقیق:روشهای تصویر برداری در تشخیص سنگ کلیه کلیه ها اندام های حیاتی هستند که برای دفع مواد زائد خون ، تنظیم تعادل الکترولیتی و فشار خون و تحریک ساخت سلول های قرمز خون ضــروری هـسـتـنــد . مطلب پیشنهادی ذرات نانو و نانوفناوری در نمک زدایی

10,000 تومان

طرح توجیهی روش تولید لوله های پلیمری مقدمه طرح توجیهی روش تولید لوله های پلیمری کاهش عمر ساختمانها و تاسیسات ،ضرر و زیانی ناشی از برورز در تاسیسات را همیشه در بر داشته است تکنولوژی امروز برای بر طرف کردن این نواقص هر روز در حال ارائه تولیدات جدیدی است تا ضمن از بین بردن

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.