پشتیبانی از دانلود های ناموفق

جزوه اصول حسابداری 1 : فعالیتها و تمرینات اصول حسابداری در پاورپوینت

خرید و دانلود آنی

شماره پشتیبانی

09103705578

جزوه اصول حسابداری 1 فعالیتها و تمرینات اصول حسابداری

اصول حسابداری تمرین

در این پست از سایت دانشکده ها حسابداری برای شما بخش های از کتاب جزوه اصول حسابداری 1 را قرار دادیم . این فایل با فرمت پاورپوینت و پی دی اف و هر بخش در یک فایل پاورپوسنت و پی دی اف تهیه شده است که میتوانید آنها را بر اساس فونت و اندازه مورد نظر خود تنظیم کنید. این فایل ها برای درس تصمیم گیری در مسائل اصول حسابداری 1 تهیه و تنظیم شده است . عداد اسلاید پاورپوینت در↵ 284 و در فایل پی دی اف هم↵ 284 صفحه تهیه و تنظیم شده است برای مشاهده توضیحات بیشتر و دانلود کتاب و جزوه تصمیم گیری در اصول حسابداری 1 ppt و pdf در ادامه با دانشکده ها همراه باشید.

محصولات مرتبط روش تحقیق در حسابداری

توضیحاتی اگر بهم ریختگی دارن بخاطر کپی کردن متن از اسلایدها هستند اما در فایل پاورپوینت و پی دی اف هیچ بهم ریختگی ندارد از صفحات جزوه اصول حسابداری 1 یک نمونه فیلم گرفته شده برای مشاهده فیلم در خط پایین می توانید مشاهده کنید.

جزوه اصول حسابداری 1

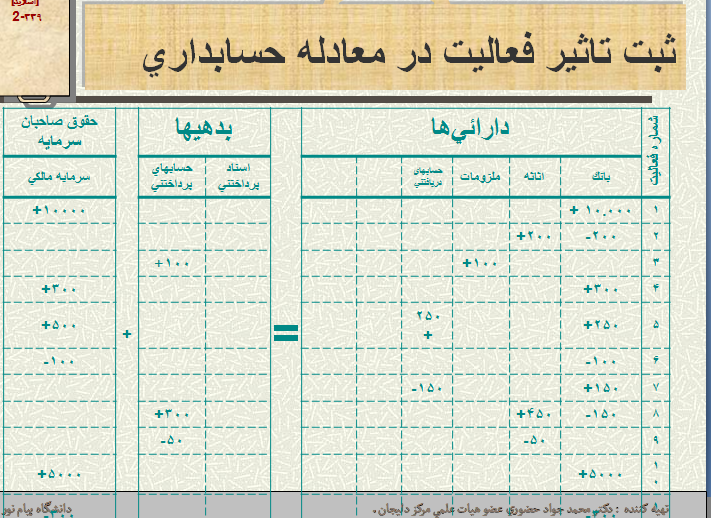

اصول حسابداری 1 تهيه کننده : دکتر محمد جواد حضوري عضو هيات علمي مرکز دليجان . دانشگاه پيام نور فعالیت یازدھم:جزوه اصول حسابداری 1 آقاي مالكي مبلغ ۳۰۰ ﷼ جھت مخارج شخصي از حساب بانك برداشت نمود. تحلیل:حسابداری با این اقدام، سرمایھ ایشان بھ میزان ۳۰۰ ﷼ کاھش ميیابد از موجودي حساب بانك نیز ۳۰۰ ﷼ کاستھ ميشود ثبت تاثير فعاليت در معادله حسابداري

دارائیھا: بدھیھا و حقوق صاحبان سرمایھ: بانك ۱۴.۹۵۰ حسابھای پرداختني ۳۵۰ اثاثھ ۶۰۰ ملزومات ۱۰۰ سرمایھ آقاي مالكي ۱۵.۴۰۰ حسابھاي دریافتني ۱۰۰

جمع دارائیھا ۱۵.۷۵۰ جمع بدھیھا و سرمایھ ۱۵.۷۵۰ تعمیرگاه مالکي ترازنامه XX/۲۰/۱۲ ۱۳

مانده حسابھای معادلھ حسابداری را در یک مقطع زماني خاص نشان مي دھد. محاسبھ سود خالص (ویژه) موسسه جزوه اصول حسابداری 1: ھزینھ ھا – درآمدھا = سود خالص = ۸۰۰ – ۱۰۰

۷۰۰

نکتھ : سود خالص را برای یک دوره (مثلا شش ماھھ) حساب میکنیم درآمدھا: در آمد حاصل از خدمات ۸۰۰ ھزینھ ھا: ( ھزینھ حقوق ( ۱۰۰ سود خالص(ویژه )

محاسبھ سرمایھ آقای مالکيجزوه اصول حسابداری 1:(برداشت-سودخالص)+سرمایھ گذاری مجدد+سرمایھ در اول دوره =سرمایھ در پایان دوره

۱۰۰۰۰ =سرمایھ در +۵۰۰۰+(۷۰۰-۳۰۰) پایان دوره ۴۰۰ = سرمایھ در پایان /۱۵ دوره ۱۰.۰۰۰ ۱۰/ سرمایھ آقاي مالكي در تاریخ ۱۲ سرمایھ گذاري مجدد ۵.۰۰۰

جمع سرمایھ ۱۵.۰۰۰ سود خالص در طي دوره ۷۰۰ كسر مي شود : ( برداشت در طي دوره ( ۳۰۰ افزایش خالص ۴۰۰ سرمایھ آقاي مالكي در پایان دوره ۱۵.۴۰۰ تعمیرگاه مالکي

صورت حقوق صاحبان سرمایھ xx برای دھھ دوم اسفند ۱۳ حالتهاي مختلف صورت حساب حقوق صاحبان سرمايه

حالت اول: سرمایھ گذاري اولیھ ھمراه با سود خالص بدون سرمایھ گذاري مجدد و برداشت در ابتداي دوره ۱۰.۰۰۰ X سرمایھ آقاي سود خالص ( ویژه) در طي دوره ۷۰۰

X سرمایھ آقاي در انتھاي دوره ۱۰.۷۰۰

حالتھاي مختلف صورت حقوق صاحبان

سرمایھ

حالت دوم: سرمایھ گذاري اولیھ ھمراه با سود خالص و برداشت مالك موسسھ ( كمتراز سود خالص) بدون سرمایھ گذاري مجدد

اصول حسابداری

در ابتداي دوره ۱۰.۰۰۰ X سرمایھ آقاي

سود خالص در طي دوره ۷۰۰

( كسر میشود: برداشت در طي دوره ( ۳۰۰

افزایش خالص ۴۰۰

X سرمایھ آقاي در انتھاي دوره ۱۰.۴۰۰

حالت سوم: سرمایھ گذاري اولیھ ھمراه با سود خالص و برداشت مالك موسسھ ( بیشتراز سود خالص) بدون سرمایھ گذاري مجدد در ابتداي دوره ۱۰.۰۰۰ X سرمایھ آقاي

سود خالص در طي دوره ۷۰۰

( كسر میشود: برداشت در طي دوره ( ۹۰۰

( كاھش خالص ( ۲۰۰

X سرمایھ آقاي در انتھاي دوره ۹.۸۰۰

حالت چھارم:

سرمایھ گذاري اولیھ ھمراه با زیان خالص و برداشت مالك موسسھ بدون سرمایھ گذاري مجدد

۰۰۰/۱۰ X سرمایھ آقاي

زیان خالص در طي دوره ٦۰۰

اضافھ مي شود:

برداشت در طي دوره ٤۰۰

( كاھش خالص ( ۱۰۰۰

۰۰۰/ در پایان دوره ۹ X سرمایھ آقاي

حالت پنجم:

سرمایھگذاري اولیھ ھمراه با سرمایھگذاري مجدد و سود خالص و برداشت مالك مؤسسه

۱۰.۰۰۰ X سرمایھ آقاي

سرمایھ گذاري مجدد ۵.۰۰۰

جمع سرمایھ ۱۵.۰۰۰

سود خالص در طي دوره ۷۰۰

( كسر مي شود : برداشت در طي دوره ( ۳۰۰

افزایش خالص ۴۰۰

X سرمایھ آقاي در پایان دوره ۱۵.۴۰۰

حالت ششم:

سرمایھگذاري اولیھ ھمراه با سرمایھگذاري مجدد زیان خالص و برداشت مالك مؤسسه

X سرمایھ آقای ۰۰۰/۱۰

۰۰۰/ سرمایھگذاري مجدد در طي دوره ۳

۰۰۰/ جمع سرمایھ ۱۳

زیان خالص در طي دوره ۶۰۰

اضافھ ميشود: برداشت ۴۰۰

(۰۰۰/ كاھش خالص ( ۱

X سرمایھ آقاي ۰۰۰/ در پایان دوره ۱۲

مسولیتھاي مدیر مالي

تنظیم صورتھاي مالي

تنظیم سایر گزارشات سالانھ مالي حمایت از سیستم ھاي کنترل داخلي

پایان فصل دوم اصول حسابداری

فصل سوم ھدف:آشنایي با تجزیھ و تحلیل فعالیتھاي مالي و ثبت فعالیتھا در دفاتر روزنامھ و كل

یك حساب چیست؟

۱-ھر فعالیت مالي حداقل دو عامل را در معادلھ حسابداري تحت

تأثیر قرار ميدھد

۲- در تمرینات قبل فعالیتھاي مالي را بھ

صورت اعداد مثبت و منفي

در ذیل ھر عنوان حساب درج ميكردیم.

اصول حسابداری تمرین

اصول حسابداری تمرین براي تفكیك اعداد مثبت و منفي (افزایش و كاھش) بھتر است با ترسیم یك خط عمودي در ذیل عنوان حساب آن را بھ صورت T حسابھاي نشان دھیم.

T ھر حساب بالا خط افقي ← عنوان حساب طرف راست ← بدھكار طرف چپ ← بستانكار

نكتھ اول: عناوین بدھكار و بستانكار صرفا براي نام گذاري است و معناي آن با آنچھ در بین عموم شایع است ھمخواني ندارد.

نكتھ دوم: اگر عددي را سمت راست حساب نوشتیم مي گوئیم: حساب را بدھكار نمودیم و اگر عددي را در سمت چپ حساب نوشتیم مي گوئیم حساب را بستانكار

نمودیم.

نكتھ سوم: در ھر فعالیت مالي حداقل دو حساب دستخوش تغییر مي شود كھ یكي از آنھا الزاما بدھكار و دیگري بستانكار خواھد بود.

نكتھ چھارم: ابتدا افزایش در حسابھا را مي آموزیم زیرا تا چیزي نداشتھ باشیم، نمي توانیم آن را كاھش دھیم.افزایش در داراییھا در سمت راست

و افزایش در بدھیھا و حقوق صاحبان سرمایھ در سمت چپ نوشتھ مي شود.اصول حسابداری تمرین

اصول حسابداری تمرین ( مثال: فعالیت شماره ( ۱

آقاي جھانگیري مؤسسھ تبلیغاتي جھانگیر ۷۵۰ ﷼ افتتاح كرد / را با اختصاص مبلغ ۳

دو حساب (صندوق) و (سرمايه آقاي جهانگير) تغيير مينمايد

* موجودي صندوق از صفر ريال به 3750 افزايش مييابد پس مبلغ مذكور در بدهكار حساب صندوق نوشته ميشود.

* سرمايه آقاي جهانگيري از صفر ريال به 750/3 ريال افزايش مييابد. پس مبلغ مذكور در بستانكار حساب سرمايه نوشته ميشود.اصول حسابداری تمرین

اولین کسی باشید که دیدگاهی می نویسد “جزوه اصول حسابداری 1 : فعالیتها و تمرینات اصول حسابداری در پاورپوینت”

محصولات مرتبط

20,000 تومان

پاورپوینت درمورد اپیدمیولوژی ریکتز استئومالاسی و استئوپروز دانشکده ها : این پاورپوینت درمورد اپیدمیولوژی ریکتز استئومالاسی و استئوپروز در ۵۷ اسلاید زیبا و جذاب آماده برای دانشجویان که شامل:اهداف جلسه,تعریف ریکتز(راشیتیسم),تعریف استئومالاسی,اپیدمیولوژی,عوامل محیطی,شرایط فیزیولوژی,شرایط پاتولوژی,عرض جغرافیایی وفصل, گروه های درمعرض خطرریکتز یا استئومالاسی,کاهش شیوع,علل کمبود,بررسی مرکز تحقیقات غدد درون ریز و متابولیسم د.ع.پ. تهران سال

20,000 تومان

پاورپوینت درمورد آپاندیسیت این پاورپوینت درمورد آپاندیسیت آپاندیس که در ۸اسلاید زیبا و جذاب تهیه شده که شامل:دلایل ایجاد بیماری, علائم و نشانه ها,جراحی,درمان,آنتی بیوتیک و سایر درمانها و….می باشد. قسمتی از متن پروژه آپاندیسیت آپاندیس یک ساختار لوله ای شکل و کوچک است که به قسمت ابتدائی روده بزرگ متصل می باشد و در قسمت

20,000 تومان

درمورد گازها و تئوری جنبش مولکولی گازها و تئوری جنبش مولکولی این پاورپوینت در مورد گازها و تئوری جنبش مولکولی که در ۲۴۵اسلاید شامل اهداف رفتاری بیان قانون ایده ال,قانون بویل ,در یک مقدار معین از یک گاز,نقطه سه گانه آب,ترمودینامیکی و دمایی,گیلوساک در حجم ثابت, شیب منحنی های حاصل در دمای صفر درجه

20,000 تومان

پاورپوینت تئوریهای داغدیدگی این پاورپوینت تئوری های داغدیدگی در ۲۶ اسلاید زیبا که شامل:سوگ = دردهای هیجانی همراه احساس فقدان,تئوریهای داغدیدگی,علائم و نشانههای سوگ طبیعی,علائم داغدیدگی بهنجار در بزرگسالان از دیدگاه برنلوبرنل,تظاهرات فیزیکی= این حساسیتها را به شرح زیر دستهبندی میکنند,تظاهرات روانی,تظاهرات هیجانی – عاطفی,تظاهرات رفتاری,واکنش سوک نابهنجار,تمیز بین عزای بهنجار و پاتولوژیک,نشانگان عزای نابهنجار(پاتولوژیک) ,عوامل

20,000 تومان

پاورپوینت آناتومي آوندها و بافتهاي گياهي این پاورپوینت آناتومي آوندها و بافتهاي گياهي در 30 اسلاید جذاب و زیبا برای دانشجویان که شامل:بافت مریستم,بافت پارانشیم,بافت کلرانشیم , بافتهای مقاوم,بافت اسکلرانشیم,بافت محافظ,بافت ترشحی,بافتهای مریستمی,مریستم جانبی,مریستم میان گرهی,انواع بافت مریستمی مریستم انتهایی,بافت آوند آبکشی,بافت محافظ ,بافت ترشحی,بافتهای مریستمی,مریستم جانبی,مریستم میان گرهی,بافت آوند آبکش و… می باشد. قسمتی از متن پروژه

20,000 تومان

پاورپوینت در مورد ساختار وچگونگی طراحی کامپیوتر های دیجیتالی معماري كامپيوتر ( 3واحد درسي تئوري) تهيه كننده:مجتبي پورمحقق این پاورپوینت در مورد ساختار وچگونگی طراحی کامپیوتر های دیجیتالی که در 501 اسلاید جذاب و آماده برای دانشجویان که شامل: چرا سازماندهی کامپیوتر را بررسی می کنیم,طرح كلي درس,“معماری” به چه معناست,“معماری کامپیوتر” ,معماری (از

20,000 تومان

پاورپوینت درمورد فرسایش پذیری خاکهای شور و سدیمی موضوع: فرسایش پذیری خاکهای شور و سدیمی خاکهای شور وسدیمی در جهان آبهای موجود در کره زمین دارای غلظت متفاوت نمک می باشند. تقریباً۲/۷۷ درصد آبهای سطحی زمین در مناطق یخچالی است. و ۲۲% از آبهای کره زمین به صورت آبهای زیر زمینی است و هر دو

20,000 تومان

پاورپوینت درمورد آناتومی انسان این پست در باره یک جزوه دانلود آناتومی انسان که می خوایم در سایت دانشکده ها قرار دهیم که در یک قالب پاورپوینت زبیا و جذاب تهیه و تنظیم شده است برای دانشجویان عزیز برای دانلود آناتومی انسان باید یه مقدار هزینه رو پرداخت کنید این هزینه برای این جزوه کمک

نقد و بررسیها

هنوز بررسیای ثبت نشده است.